于電競賽事的全產(chǎn)業(yè)鏈運營的業(yè)務(wù)則包括品牌整合營銷,藝人經(jīng)紀(jì)��、電競電視����、電競運動場館建設(shè)和運營等���。

前些年��,國內(nèi)電競賽事繁多,質(zhì)量卻參差不齊�����,主要原因在于賽事運營上存在較大差距。優(yōu)秀的賽事運營商摸索出了自己理解中的賽事運營規(guī)則��,實現(xiàn)了盈利���。但可供選擇的游戲數(shù)量較少,盤子始終不大�。隨著移動電競的高速發(fā)展�,越來越多的電競項目需要專業(yè)廠商來運營��。

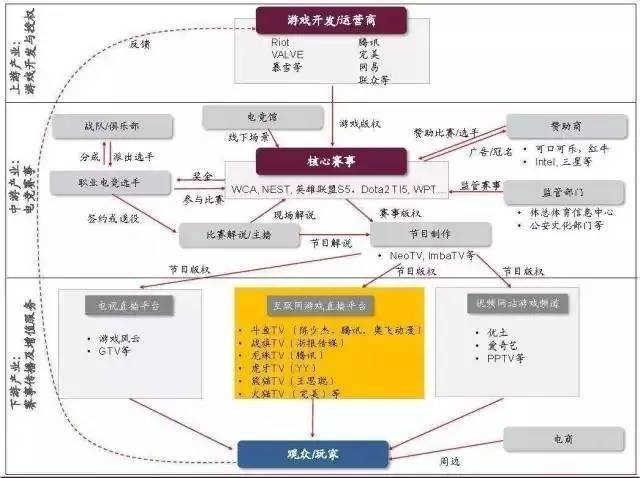

按賽事主辦方的不同���,電子競技賽事通常可以分為第一方賽事與第三方賽事�����。第一方賽事通常指游戲運營商的官方賽事,游戲運營商通過委托的形式將賽事前期宣傳�、賽事組織、現(xiàn)場管理等工作交給賽事運營商�����,典型如騰訊運營的 LOL 比賽�����,網(wǎng)易運營的黃金聯(lián)賽,Valve 運營的 DOTA2 比賽�。第三方賽事通常指其它賽事運營組織主辦的賽事,該類賽事的廣告招商及賽事收益分成一般由賽事運營商自主決定。典型的三方賽事如WCA�����、NEST�����、WECG等。

按是否擁有賽事品牌與賽事招商的自主權(quán)��,賽事運營商的賽事運營業(yè)務(wù)又可分為自營賽事和代理賽事�����。

如果賽事品牌歸運營商所有,那么該業(yè)務(wù)能夠被稱為自營賽事。拿賽事運營廠商網(wǎng)映文化舉例���,旗下SL 爐石聯(lián)賽�、SL 風(fēng)暴聯(lián)賽��、SL 星際爭霸 II 戰(zhàn)隊聯(lián)賽即是自營賽事。這些賽事的特點是賽事品牌歸網(wǎng)映文化所有����,網(wǎng)映文化可以自主招商。

如果賽事品牌不歸運營方所有���,那么該業(yè)務(wù)被稱為代理賽事。同樣拿網(wǎng)映文化舉例��,全國電子競技公開賽(國家體育總局主辦)�����、黃金風(fēng)暴聯(lián)賽(網(wǎng)易主辦)等電競賽事就是其代理賽事業(yè)務(wù)。這些賽事的特點是全部由網(wǎng)映文化通過招標(biāo)等方式獲取運營權(quán)��,因而不屬于自營品牌��。

第三方賽事運營的變現(xiàn)方式和傳統(tǒng)體育類似,可以分為2B端的變現(xiàn)和2C端的變現(xiàn)��。2B端的變現(xiàn)包含賽事廣告贊助����,賽事冠名和賽事轉(zhuǎn)播權(quán)出售。2C端的變現(xiàn)包含賽事門票銷售�����,報名費���,賽事衍生品(賽事競猜、賽事周邊等)和賽事直播付費(去廣告��,付費原畫直播等)��。

盈利難的問題一直困擾著第三方賽事運營機構(gòu)�,在2010年前后的一段時間內(nèi)����,眾多頂級的第三方電競賽事都因財政問題而相繼停辦。

一些第三方賽事運營機構(gòu)已經(jīng)開始試水相關(guān)變現(xiàn)渠道�����。阿里體育主辦的WESG的全球官方主播臺權(quán)益(包括轉(zhuǎn)播信號制作和轉(zhuǎn)播權(quán))以3500萬的價格出售給了ImbaTV。NeoTV和斗魚在2016年NSL星際爭霸2職業(yè)聯(lián)賽的決賽轉(zhuǎn)播上采取了“原畫收費”的模式����,創(chuàng)造了約10萬元的收入,但相比起300萬的賽事總獎金���,顯得十分微不足道�。

由此可見�����,短期內(nèi)第三方賽事運營依舊難以擺脫“賠本賺吆喝”狀態(tài),但從長遠(yuǎn)來看���,隨著90后,00后的崛起以及大眾觀念的轉(zhuǎn)變�����,第三方電競賽事的商業(yè)模式將會像足球��、籃球等傳統(tǒng)體育賽事一樣成熟����。

與第三方賽事相比��,第一方賽事盈利模式多樣。隨著手游市場的崛起�����,以VSPN為代表的賽事運營方吃到了移動電競這波人口紅利。據(jù)官方透露,VSPN目前已經(jīng)實現(xiàn)盈利��。

作為亞洲最大的電競運營商����,量子體育VSPN與國內(nèi)70%的頂級賽事深度合作,成功承辦王者榮耀����、穿越火線����、英雄聯(lián)盟、絕地求生、皇室戰(zhàn)爭��、球球大作戰(zhàn)�、FIFA Online 3���、全民槍戰(zhàn)���、DNF等知名競技游戲的一系列頭部賽事。目前的業(yè)務(wù)包括電競賽事和泛娛樂內(nèi)容運營、品牌營銷�、藝人經(jīng)紀(jì)、電競電視����、電競運動場館運營等���。

電競俱樂部在產(chǎn)業(yè)鏈中扮演的角色也不再是單純燒錢了����。在以往單一的廣告贊助收入模式以外����,PGC內(nèi)容產(chǎn)出�����、電商���、電競教育�����、線下實體經(jīng)濟都在產(chǎn)業(yè)鏈愈發(fā)完善后成了俱樂部新的探索方向。也正是這樣新的變現(xiàn)模式的出現(xiàn)�,EDG�����、VG俱樂部都在今年實